Кбм осаго: что такое коэффициент малус бонус, как рассчитать

Ежегодно на плечи водителя ложится бремя – заключение договора о страховании автомобиля. Цена полиса зависит от различных факторов. Свои данные и характеристики ТС собственник поменять не в состоянии, но если проследить за скидкой, можно неплохо сэкономить. Стоимость снизится, если понижается класс бонуса малуса. КБМ – страховой термин, его используют страховые агентства при расчёте риска за договор о покрытии возможного ущерба по автогражданской ответственности.

Какими критериями пользуются страховщики при расчёте обязательной автостраховки

Государство регулирует тарифы в сфере страхования. Предоставляющие услугу компании не могут менять цену по своим внутренним уставам. Многие знают, что такое КБМ в ОСАГО и для чего он нужен.

Коэффициент, называемый малус бонус, играет значительную роль в изменении цены полиса. Не лишним будет расширить представление о категориях, за которые платит водитель.

При подсчёте цены договора берётся базовый тариф (прописан законом для разных регионов и категорий транспортных средств), умножается на стандартизированные коэффициенты:

- Территория. Играет роль адрес регистрации собственника. Использование машины в большом городе повышает вероятность ДТП, значит, увеличивает страховые риски. Пример коэффициентов в крупных городах: Москва – 2,0, Волгоград – 1,3, Самара – 1,6.

- КБМ. При расшифровке применяют открытый ресурс – таблицу с сайта Российского Союза Автостраховщиков (РСА).

- Возраст и стаж вождения у страхователя, а также у вписанных людей. Чем старше и опытнее лицо, тем меньше шанс угодить в аварию. До 22 лет и дате выдачи прав до 3 лет коэффициент составят 1,8, при неограниченном договоре – 1.

- Вид договора. Страховка может быть ограниченной (допуск к рулю до 5 человек) и без ограничений. В последнем случае ставка – 1,8, а при поимённом перечислении лиц, которым разрешено управление – 1.

- Мощность. Измеряется в лошадиных силах двигателя. Считается так: до 50 л. с. коэффициент 0,6; более 50 л. с. – 0,9. Самый большой коэффициент за мощность более 150 л. с. – 1,6.

- Срок действия страховки. Законодательство разрешает заключить договор на любой срок, от 3 месяцев до 12. Так появился коэффициент сезонности – многие водители водят ТС в летний сезон или, например, не хотят оплачивать неиспользуемую страховку, уезжая на длительное время в командировку.

- Грубые нарушения закона. Если страхователь попадался за рулём, будучи в алкогольном опьянении, покидал место происшествия и т. д., ему укажут коэффициент 1,5.

- Перемещение ТС транзитом/использование иностранцем. Вариация коэффициента от 0,2 до 1.

Страховые организации, занимающиеся автострахованием, не вправе менять величину коэффициентов.

Можно посчитать величину ОСАГО вручную, зная тарифные ставки.

Подробнее о скидке

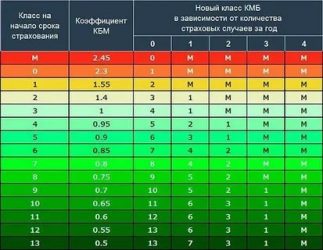

Изменение цены зависит от понижающего или повышающего коэффициента. Определяющим фактором КБМ ОСАГО является число аварийных случаев с виной вписанного в полис водителя. Статистика ДТП учитывается за последний год. Виртуальное представительство РСА обнародовало таблицу, на ней базируется расчёт коэффициента бонус малус. Учитывается класс, присуждаемый водителю: от М до 13.

Чтобы правильно рассчитать КБМ придерживаются правил:

- Начинающий водитель зачисляется в 3 класс, отсчёт КБМ начинается с четвёртой строки (с цифры 1).

- Через год, если вписанный человек или собственник не числился виноватым в аварии, он получает класс повыше – 4, понижается КБМ. При присвоении 4 класса коэффициент уменьшается до 0,95. Скидка за езду без происшествий ежегодно растёт на 5%.

- Если случилась авария – посмотреть, до какой цифры упадёт класс. Пример: при 2 авариях новичка за первый год класс понизится с 3 до М, КБМ составит 2,45, удорожание полиса составит 145%.

Если о собственнике (вписанном водителе) нет информации в базе, ставят 3 класс, присваивают значение КБМ – 1.

Читайте также:

Читайте также:

Казалось бы, 5% скидка незначительная. Допустим, полис ОСАГО стоит 7000 р., со скидкой (5%) – 6650. Экономия 350 р. Однако через год при условии безаварийной езды полис будет дешевле уже на 10%. Например, от стоимости полиса 6650 р. скинут уже 665 р., и услуга будет стоить 5985 р. За два года экономия составит уже 1015 р.

Самый низкий КБМ будет, если на протяжении 10 лет ежегодно страховаться, не фигурировать виновником ни в одной аварии. Скидка составит 50%.

При заказе ограниченного полиса (с указанием вписанных водителей) стоимость посчитают по самому «рискованному» – тому, кто имеет самый высокий КБМ.

Контроль

Искусственно уменьшать или увеличивать КБМ никто не вправе, но при ошибке в общей базе корректная скидка может не выйти на автоматический расчёт. Тогда при собственноручном подсчёте коэффициент оказывается ниже, и полис должен быть дешевле.

Так происходит из-за бездействия агентов, они не заносят информацию в базу РСА (Российского Союза Автостраховщиков) с целью продать услугу дороже. Хотя доказать это сложно – возможно, ошибки происходят из-за невнимательности.

Первое, что должен сделать страховщик, увидев КБМ, визуально не соответствующий водителю (например, 1,0 при стаже вождения более 4 лет) – поинтересоваться, попадал ли клиент в аварии, был ли виновником, а затем указать на неточность в расчёте скидки, если она была допущена.

Сейчас вся информация хранится в электронном виде. Водитель может сам всё прояснить, если подозревает, что указан неправильный коэффициент.

Расчёт КБМ доступен всем пользователям по электронной базе РСА.

Выяснить свой коэффициент возможно следующим образом:

-

Читайте также:

- посетить сайт РСА, открыть раздел «ОСАГО», там будет ссылка на сведения для страхователей и потерпевших, перейти по ней;

- выбрать строку, где будет информация для определения КБМ (для страхователей) – третья сверху;

- согласиться на использование личных данных (поставить галочку);

- выбрать кто собственник ТС – физлицо или организацию;

- указать вид предпочитаемого договора страхования (есть ли ограничение);

- заполнить ФИО, водительское удостоверение, выбрать дату включения в договор.

Стоит иметь в виду – скидка «сгорает», если водитель весь год не фигурировал в страховом полисе. Возвращается класс к значению 3, как у новичка.

При получении неограниченной страховки только собственник получает КБМ. Более того, уменьшение цены или удорожание завязываются на ТС. После приобретения нового автомобиля отсчёт начнётся как при «сгоревшей» скидке – 3 класса водителя, с КБМ = 1.

Сведения, полученные по ресурсу РСА, сверяются с ручным расчётом. При выявлении расхождений необходимо всё привести в соответствие.

Как исправить КБМ

Если результаты ручной проверки и автоматической по ресурсу РСА не сошлись, нужно выявить полис с ошибкой.

Полис с ошибочным значением КБМ – это не обязательно последний действующий.

Неточность могла проскользнуть в любом полисе. Чтобы исключить вероятность ошибки, стоит сверяться с калькулятором ОСАГО (на сайте РСА) при подсчёте КБМ ежегодно.

После установления неверного полиса придётся иметь дело с компанией, допустившей ошибку в оформлении документа:

- Составить заявление с описанием ситуации и указанием человека, которому надо восстановить КБМ, приложить копию полиса с неверным значением.

- Отнести два экземпляра в компанию, выдавшую страховку. Одно заявление – для секретаря, на другом поставят штамп страховой с датой принятия. При отказе поставить штамп – послать заказным письмом.

- Через 2-3 дня проверить свой класс. Созвониться с сотрудниками страховой, если КБМ всё ещё не восстановлен, узнать причину задержки.

Чаще всего данные быстро заносят в базу. Во-первых, это недолго, во-вторых, за просрочку с внесением информации страховую организацию ждут неприятные последствия, тем более после претензии или заявления от клиента. При действующем полисе можно смело претендовать на перерасчёт и настаивать на возврате уплаченного превышения страховой премии. Стоит прописать требование в заявлении, приложив банковские реквизиты собственника ТС.

Не стоит беспокоить РСА – парадокс, но они не смогут внести изменения в базу. Поправить КБМ могут только страховые организации.

-

Читайте также:

Если выдавшая полис компания разорилась или потеряла лицензию, ситуация усложняется. Заявление направляется в Центробанк с подробнейшим описанием ситуации и подтверждением ошибки – отсканированными документами.

Для сохранения КБМ в случае небольшого повреждения можно разобраться на месте. Например, один водитель на парковке случайно оставил царапину зеркалу соседа. Лучше сразу предложить 1000 р. – 2000 р. за ремонт, чем потом платить дороже за страховку при повышенном КБМ. Потерпевшему такой вариант тоже выгоден – не придётся ездить в страховую, писать заявление, предоставлять документы и показывать автомобиль. При серьёзном ДТП такой способ не сработает – дешевле будет потом оплатить полис. При очень серьёзном происшествии не исключено, что придётся доплачивать из своего кармана – страховые покрывают урон до 400 000 р. по ОСАГО.

При превышении лимита суммой ремонта, потерпевший может истребовать разницу с виновника или, если заключал такую страховку, отремонтироваться по КАСКО.

Рса гласит

На ресурсе Российского Союза Автостраховщиков помимо табличной формы расчёта КБМ собраны самые распространённые вопросы.

В 2018 г. закон гласит:

- база АИС РСА предоставляет собранные сведения об обязательных договорах автострахования, заключённых после 1.01. 2011 г.;

- пополнять данные и вносить правки может только страховщик, РСА этого не делает;

- при замене водительского удостоверения или паспорта в связи с изменением фамилии необходимо как можно скорее донести информацию до страховщика в письменной форме, чтобы скидка не обнулилась;

- при подписании ограниченного договора страхования скидка считается по водителю, имеющему наибольший КБМ;

- при заключении неограниченного полиса коэффициент присваивается только собственнику, но после смены ТС скидка пропадёт (придётся на новое ТС начать отсчёт заново с 3 класса и КБМ = 1);

- если ранее был заключён договор, предусматривающий ограниченное количество лиц, а потом появился неограниченный полис, то класс присвоят собственнику ТС, указанному в договоре (как только ТС сменится, КБМ снова станет 1, как новичок);

- при появлении полиса с ограниченным кругом лиц, допущенных к управлению после неограниченного полиса, страховщик должен повысить класс собственнику-водителю и присвоить понижающий КБМ (если была безаварийная езда).

Информация на сайте берётся из официального источника – Указания Банка России №3384 от 19.09.2014.

Коэффициент бонус малус повышается только у водителя, управляющего ТС в момент ДТП. Страховщик не может повышать КБМ как у потерпевшей стороны, так и у других вписанных в полис водителей, не управляющих ТС при совершении дорожно-транспортного происшествия.

Следить за правильным проставлением КБМ – обязанность страховщиков. Однако полагаться только на агентов при оформлении «подушки безопасности» своей гражданской ответственности не стоит.

Чаще всего скидка «слетает» по двум причинам:

-

Читайте также:

- смена данных – фамилии или прав (например, при окончании срока действия);

- информация не внесена в базу РСА своевременно.

Новичку ставится третий водительский класс, КБМ – единица. После года езды без ДТП коэффициент понижается на 0,5. В первый хороший год он будет 0,95, скидка 5%, второй год без происшествий – 0,90, цена полиса упадёт на 10% и т. д.

КБМ и скидка изменяются в обратной пропорциональности друг к другу. Чем меньше КБМ, тем больше скидка.

По единой базе РСА можно проверить коэффициент и класс водителя. При ДТП коэффициент повысится только у виновного водителя. При повышенном КБМ происходит серьёзное удорожание полиса от 40% до 145% , смотря сколько произошло страховых случаев.

При выявлении ошибки нужно разбираться со страховой компанией, выдавшей полис с неправильным значением коэффициента. Обычно такие заявления рассматривают быстро. Однако стоит быть начеку, каждый год проверять цену полиса по калькулятору ОСАГО, чтобы свести возможность ошибки к минимуму.

Агенты часто ошибаются при занесении информации в АИС РСА. Виной может быть не только желание поживиться, но и человеческий фактор – банальная невнимательность оператора. Стоит всё держать под контролем, вовремя проверять и, если необходимо, настаивать на исправлениях.

Коэффициент Бонус-Малус: какой он быват, виды, классы

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Каждое повышение класса дает скидку. Т.е 3 класс равен значению 1, 4 класс уже будет равен значению 0,95. Скидка будет составлять 5% каждый год. Если водитель будет участником аварий, класс будет понижаться, тем самым повышая стоимость страхования.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.

Кбм таблица 2020 года: осаго рса

Коэффициент бонус-малус используется в расчете стоимости полиса ОСАГО. Для водителей он представляет собой скидку за безаварийную езду или увеличением стоимости страховки в случае участия в ДТП.

Кбм или коэффициент бонус-малус по осаго: что это такое?

С латинского языка «bonus malus» означает «хороший-плохой». Такая система коэффициентов используется в страховании, где от страховой истории владельца будет зависеть размер страхового платежа.

При определении КБМ учитываются следующие параметры:

- опыт вождения владельца транспортного средства;

- рейтинг водителя, основанный на его страховом опыте;

- система скидок при отсутствии аварийных ситуаций и обращений за выплатой страховых компенсаций.

При продлении полиса ОСАГО:

- если водитель стал участником ДТП, применяется «малус» — повышающий коэффициент;

- при безаварийном вождении, то «бонус» — понижающий коэффициент.

Такая система направлена на повышение заинтересованности владельцев автомобилей в аккуратном движении по дороге.

В 2020 году базовые ставки и коэффициенты страховых тарифов на обязательное страхование гражданской ответственности владельцев автотранспорта установлены в указании Банка России от 04.12.2018 № 5000-У.

Размер КБМ практически не поменялся, но претерпели изменения правила его применения. Так, в 2019 году данные о безаварийном движении при расчете полиса ОСАГО будут браться только из автоматизированной системы АИС ОСАГО. При этом, если данные по водителю в ней отсутствуют, то страховщик примет коэффициент равный 1.

Период определения КБМ для текущего года составляет предшествующий ему календарный год. Но начало периода принимается с 1 апреля, а конец – 31 марта. Таким образом, при оформлении полиса на 2020 год страховщик будет определять безаварийность водителя по состоянию с 1 апреля 2018 года по 31 марта 2019 года.

Коэффициент бонус-малус уменьшается, если в указанный период водитель не участвовал в ДТП по своей вине, и, напротив, увеличивается, если такие аварии случались.

Когда применяется?

КБМ применяется при заключении договора страхования ОСАГО на один календарный год или внесении в него изменений. При истечении действия предыдущего полиса и наличия безаварийной езды в течение всего периода, водитель и собственник автомобиля могут получить скидку до 50% на новый полис.

При попадании в аварию накопленные бонусы подлежат обнулению согласно таблице ниже.

Обнуляется ли КБМ, если не страховался один год?

Если в течение календарного года водитель в полисе ОСАГО не был вписан и не являлся владельцем авто, но управлял им с неограниченным полисом, то коэффициент принимается равным единице.

Когда КБМ принимается равным единице?

- при оформлении кратковременного полиса (до 20 дней) на случай транзитного перемещения ТС;

- при страховании автомобиля, имеющего регистрацию за пределами России;

- при заключении договора ОСАГО впервые.

Как проверить КБМ?

Проверить КБМ водителя или собственника автотранспортного средства онлайн можно на официальном ресурсе Российского союза автостраховщиков.

Поиск осуществляется при заполнении формы, где указываются персональные данные водителя:

- ФИО;

- дата рождения;

- сведения о водительском удостоверении.

В результате на экране будет отражено реальное значение бонуса-малуса, которое содержится в базе РСА.

В случае, когда расчетный КБМ окажется отличным от данных сайта, потребуется обратиться в страховую компанию или РСА с заявлением об его восстановлении.

Законодательство не устанавливает требование указывать в полисе КБМ, но некоторые компании могут прописывать его в графе особых отметок. Это допустимо.

Аис рса

Сведения о договорах ОСАГО, автотранспорте, их владельцах и страховых случаях аккумулируются в единой базе Российского союза автостраховщиков – Аис рса. Она начала формироваться с 1 января 2013 года, но загрузка сведений о договорах производилась и за периоды 2011 и 2012 годов. Страховые компании, лицензии которых оказались отозванными и не передали данные, безаварийный стаж у таких страхователей окажется меньше.

Сегодня страховщики обязаны вносить в базу сведения при оформлении полиса ОСАГО, а также проверять значение бонуса-малуса и использовать его при расчете страхового взноса. Если информации о водителе или владельце ТС в Аис рса не окажется, то коэффициент принимается начальным – равным единице.

Как рассчитывается коэффициент бонус-малус?

Существует таблица коэффициентов, исходя из нее можно вычислить КБМ, который будет применен при расчете страхового полиса. Принцип определения следующий:

- В крайнем левом столбце выберите ваш текущий КБМ:

- для начинающих водителей выбираем коэффициент — 1, для других свой;

- опускайтесь по таблице на строку ниже за каждый безаварийный год;

- если в календарном году происходили ДТП по вашей вине, то в строке выше коэффициент определяется в зависимости от количества обращений за страховым возмещением.

- Результатом вычисления будет пересечение ячеек текущего КБМ и количества страховых случаев (ДТП).

Максимальный коэффициент (КБМ) равен 0,5. Он снижает стоимость полиса на 50% при 10-летнем безаварийном вождении.

Зачастую страховщики не вносят все данные в базу РСА с целью получения большей выгоды. Поэтому следует внимательно произвести расчеты самостоятельно.

КБМ водителя при ограниченной страховке

Расчет коэффициента полиса по договору ОСАГО с ограниченным количеством водителей, допущенных к управлению автомобилем, происходит по следующему принципу:

- КБМ присваивается человеку, а не транспортному средству, поэтому он сохраняется в базе Аис рса даже при смене автомобиля;

- стоимость полиса рассчитывается исходя из КБМ всех водителей, которые в него вписаны. Но в конечном итоге учитывается тот коэффициент, который окажется самым худшим среди них;

- если водителей несколько, а ДТП произошло по вине одного из них, то обращение за выплатой понизит КБМ только этого водителя.

Обратите внимание:

- претендовать на скидку может только тот водитель, кто в течение всего года был вписан в договор ОСАГО. При добавлении в полис водителя в период его действия, КБМ не поменяется и при оформлении нового коэффициент останется прежним. Аналогично и с досрочным прекращением действия страхового договора;

- в случае, когда ранее договор ОСАГО заключался на неограниченное количество водителей, учитывается КБМ водителя-собственника и понижается, если автомобиль участвовал в ДТП по вине собственника;

- при отсутствии сведений о договорах ОСАГО, заключенных ранее в отношении водителя, в базе Аис рса его коэффициент становится равным единице.

КБМ собственника при неограниченной страховке

Собственник транспортного средства вправе не ограничивать количество водителей, которым доверяет право управления. Тогда составляется договор ОСАГО и коэффициент бонус-малус будет рассчитывается, исходя из следующих принципов:

- КБМ присваивается только собственнику автомобиля;

- его значения соответствуют предыдущему договору при условии, что он также был без ограничений, собственник и ТС не менялось.

Для определения КБМ собственника используется следующая схема:

- Если собственник и транспортное средство по прежнему договору и новому тот же, то КБМ берется по последнему из договоров ОСАГО;

- При наличии выплат по страховке в течении прошедшего календарного года по вине водителей или собственника автомобиля, определяется их количество;

- Новый коэффициент определяется по таблице.

Обратите внимание:

- КБМ принимается равным единице при заключении нового договора ОСАГО, где изменился собственник или транспортное средство, а также при смене полиса, имевшего ограничение, на неограниченный;

- при досрочном прекращении договора страхования и оформлении нового полиса КБМ присваивается по последнему заключенному договору при безаварийном вождении.

КБМ при досрочном расторжении договора, например при покупке нового автомобиля лишает повышения класса КБМ для получения более выгодной скидки.

Таблица КБМ ОСАГО 2020 года

| 1 | 2 | 3 | > 4 | |

| 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Перерасчет КБМ

С 1 апреля 2020 года вводятся изменения: КБМ назначается один раз в год, только 1 апреля. Нельзя будет пересчитать в течении года коэффициент бонус-малус.

КБМ устанавливается единожды в момент расчета и приобретения нового полиса ОСАГО на год. Его изменение в период действия полиса возможен в следующих случаях:

- смены собственника автомобиля;

- внесении изменений в перечень лиц, которые вправе управлять ТС (добавление или исключение водителя);

- при наличии и устранении расхождений с примененным КБМ и данными, содержащимися в базе РСА;

- изменение полиса с неограниченного на ограниченный и обратно.

Расчеты при изменении КБМ в большую или меньшую стоимость производятся с конкретной даты и до конца действия договора страхования. При увеличении коэффициента водителю или владельцу автомобиля потребуется доплатить за полис и получить новый бланк.

Если КБМ неверный?

Выявить ошибку в КБМ можно в любой момент, но потребуется поднять все имеющиеся полисы и уточнить, в каком году он впервые применен ошибочно. В страховом документе, с начала 2018 года, имеется таблица коэффициентов.

При обнаружении расхождений необходимо обратиться в страховую компанию, которая допустила ошибку. На основании вашего заявления компания откорректирует сведения в базе РСА.

С 2019 года вступают поправки, дающие возможность вносить изменения в регистр РСА той страховой организации, с которой заключен договор в текущий момент. Ранее автовладельцу требовалось обращаться только в ту, которая допустила ошибку. А это вызывало определенные трудности.

Как сохранить КБМ, если вы не собираетесь пользоваться машиной?

Коэффициент бонус-малус (КБМ): как проверить и восстановить?

Покупка полиса ОСАГО – это отдельная история для каждого водителя, причем не совсем приятная, особенно для новичков. За последние годы бланки претерпели ряд изменений, так как нещадно подделывались недобросовестными гражданами. По этой причине процедура их получения также весьма осложнилась.

Многими страховыми компаниями был принят ряд мер:

— обязательное дополнительное страхование к полису: здоровья, имущества, и т.д;

— сознательное сдерживание выдачи бланков с целью создания ажиотажа и очередей;

— увеличение максимальной суммы выплат.

Данные события вызвали бурю негодований и немедленное реагирование. Огромное количество жалоб, претензий и апелляций посыпались в адрес страховщиков. Правительство отреагировало, но принятые взыскания к компаниям вряд ли сильно пошатнули их состояние. Да, появилась четкая ясность, что можно официально отказаться от дополнительных страховых взносов через заявление, но разве от этого легче? Бланки то есть, то их опять нет.

Единственным явным плюсом и существенным изменением в системе автострахования является создание четкой официальной структуры, регламентирующей скидки при оформлении полисов. Появился так называемый коэффициент бонус-малус (КБМ).

Что такое коэффициент КБМ?

Ранее практиковалась система скидок в зависимости от стажа безаварийной езды и даже существовала единая система, куда добросовестные страховые агенты могли внести все данные водителя. Хотя было это настолько непрозрачно, что посчитать процент скидки было крайне сложно.

Сейчас же существует четко структурированная таблица КБМ, по которой можно посчитать реальную стоимость ОСАГО, она основана на классовости водителей. С каждым годом вы перемещаетесь вверх или вниз по лестнице, регулируя тем самым размер скидки.

Как только вы получили права, вам присваивается 3 класс, что соответствует коэффициенту равному 1. Получается, первый полис ОСАГО придется приобретать без скидки. По истечении страхового года вам присваивается другой класс, а вот какой именно — зависит только от вас. Если период страхования прошел без аварий, класс увеличивается, в случае возникновения ДТП — уменьшается.

КБМ в этом случае изменяется в обратной зависимости. Максимально возможный класс водителя равен 13, что соответствует коэффициенту 0,5 (скидка на полис ОСАГО составит 50 процентов).

Проверить коэффициент бонус-малус предельно просто. Для этого существует база данных РСА (российский союз автостраховщиков). Чтобы узнать свой КБМ, достаточно заполнить шаблонные поля на сайте РСА: ФИО, дата рождения, серия и номер водительского удостоверения. Указав дату и нажав поиск, вы автоматически получите данные о размере вашего КБМ.

Cкидки на ОСАГО

Коэффициент бонус-малус влияет на окончательную стоимость ОСАГО, так как рассчитанная величина страховки умножается на его значение. По своей сути, данный показатель является поощрительным инструментом для водителей, которые передвигаются на своем автомобиле аккуратно и всегда соблюдают правила дорожного движения.

Грубо говоря, за каждый безаварийный год вы получаете скидку в 5%. Таким образом можно достигнуть максимальной скидки в размере 50 процентов (10 лет безаварийной езды).

Хотелось бы отметить и тех, кому не удалось сохранить в чистоте свою ауру, кто попал в ДТП. Таблицей КБМ предусмотрено снижения классности водителя на 4 пункта вниз, до класса М, при котором коэффициент бонус-малус составляет значение в 2,45. Как видим, вниз коэффициент растет значительно быстрее. Нехитрые подсчеты показывают, что водителю с таким КБМ придется за стандартную страховку заплатить почти в 2,5 раза больше. Учитывая стоимость полиса ОСАГО, получается солидная сумма.

Как восстановить КБМ?

Существует один нюанс: недобросовестное исполнение своих обязанностей страховым агентом. Бывает, когда водитель долгое время управлял своим автомобилем безаварийно, но при оформлении полиса ОСАГО ему насчитывали большие суммы. Причина этого заключается в том, что страховой агент просто напросто не подавал необходимые сведения в единую базу.

Если расчетное значение при проверке КБМ совпало с показателем базы данных, значит все отлично: вы каждый год получали постоянную скидку. Если же наоборот, придется прибегнуть к процедуре восстановления коэффициента. Осуществить ее через РСА невозможно, для этого рекомендуем воспользоваться онлайн-сервисом восстановления КБМ (услуга с недавних пор платная, 499 рублей).

Процедура восстановления КБМ проста: заполните предложенную форму и нажмите кнопку «Восстановить КМБ». При успешном завершении процедуры вы увидите следующее предложение: «Ваше заявление успешно направлено на рассмотрение. Ответ будет направлен на указанный Вами адрес электронной почты в течение 10 рабочих дней».

Собственно, теперь осталось дождаться письма на указанный вами электронный ящик. К письму будет приложен PDF-файл с необходимой информацией. Сведения в РСА изменятся автоматически в течение суток.

Сохранить КБМ при аварии и ДТП

Многие водители задаются вопросом: «есть ли возможность сохранить прежний показатель КБМ при попадании в аварию?». Ответ предельно прост: сохранить коэффициент можно только в том случае, если ДТП не фиксировано ГИБДД, и водители договорились мирным путем разрешить неприятную ситуацию. Если же имеет место возмещение ущерба страховой компанией, вы автоматически падаете по лестнице классов значительно ниже.

Порой лучше договориться на месте и заплатить пару тысяч, чем терять КБМ. Но и здесь нужно быть предельно грамотными и осторожными — обязательно ознакомьтесь с нашей статьей.

Источник: RuDorogi.ru

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования.

Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный.

При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

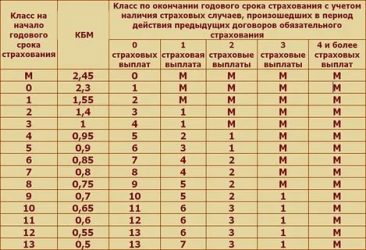

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е.

на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%.

Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании.

Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным.

Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е. вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го. Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).

Коэффициент бонус-малус: правила расчета

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

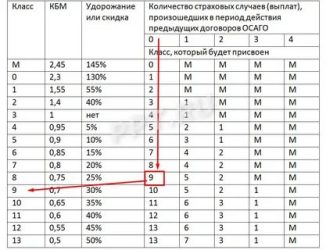

| Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| 1 | 2 | 3 | 4 | ||||

| Присваиваемый класс | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

Кбм (коэффициент бонус-малус): проверка, воссановление

В систему обязательного страхования неоднократно вносились изменения, поправки и корректировки. Для её улучшения была разработана специальная система поощрений для водителей, которые за весь период действия страховки не попадали в аварии и не обращались в страховую компанию за выплатами. Данный вид поощрений называется коэффициент бонус-малус, он позволяет рассчитать процентную ставку для каждого водителя по индивидуальному плану.

Виды КБМ

Под понятием коэффициент бонус-малус подразумевается специальная система расчета стоимости, учитывающая аккуратность водителей на дорогах и количество лет без ДТП. Данный бонус начисляется за безаварийную езду. Чтобы научиться определять свой показатель коэффициента, необходимо знать основные его виды и способы определения в единой базе. Существует несколько основных категорий, о которых будет сказано дальше.

КБМ водителя

Коэффициент водителя необходим для определения его класса по специальному тарифу. Исходя из существующих критериев оценки водителю может быть присвоена категория от 1 до 13. Это свидетельствует об общем количестве ДТП за все время страхового периода. А в случае отсутствия аварийных ситуаций и обращений за выплатами водителю начисляется снижающий коэффициент по 0,05 за один год без аварий.

КБМ собственника (автомобиля)

В данном случае речь идёт о собственнике автомобиля, на который оформляется страховка. При этом собственник имеет право отдавать автомобиль для пользования третьим лицам по договоренности. В таком случае процентная ставка будет рассчитываться для собственника с учётом всех аварий и обращений в страховую компанию за выплатами.

Начальный КБМ

При первичном оформлении страховки каждый водитель получает стартовое значение, которое равняется 3 классу. Это соответствует умножающему коэффициенту со значением 1, то есть владелец авто будет выплачивать полную стоимость по оформленной страховке.

Расчетный КБМ

После каждого года КБМ изменяется в зависимости от наличия аварийных случаев и их количества за годовой период страхования. При этом процентная ставка может повыситься или понизиться, все зависит от аккуратности и внимательности водителя на дорогах. Коэффициент, который ставится в конце страхового года, называется расчетным, для его вычисления существуют специальные таблицы.

Классы КБМ

Ориентируясь по специальным таблицам, можно найти различные обозначения. Цифры и буквы обозначают класс водителя, присвоенный ему по страховке. В зависимости от количества лет без аварий и общего числа выплат пользователю начисляется процентная ставка. Она может варьироваться от 0,5 до 2,45 в соответствии с присвоенным классом (от 1 до 13).

Как рассчитывается КБМ

Рассчитать КБМ достаточно просто, для этого вам понадобится специальная таблица, которая есть на официальных сайтах страховых компаний.

Для удобства расчета воспользуйтесь следующим алгоритмом:

- Найдите в левом столбце ваше изначальное значение КБМ.

- За один год без ДТП спускайтесь на одну строчку вниз. Если вы в течение 5 лет не попадали в ДТП, можете спуститься на 5 клеток вниз.

- В случае неоднократных аварийных ситуаций на дорогах вам необходимо смотреть правую часть таблицы.

- За каждый случай ДТП ваш класс будет уменьшаться, а процентная ставка расти.

Таблица КБМ

Что такое база КБМ АИС РСА?

Начиная с 2013 года страховые агенты при оформлении заявок по каждому владельцу автомобиля вносят сведения в единую базу. Так сформировалась общая система автомобильного страхования, содержащая всю необходимую информацию о водителях и их КБМ.

Как проверить свой КБМ на сайте РСА?

Благодаря нововведениям проверить свою процентную ставку и умножающий показатель стало гораздо проще. Поскольку компании страхования перед оформлением документов вносят сведения о владельце авто в общую электронную базу, вы можете направить запрос на официальном сайте в режиме онлайн, после этого в течение суток придет ответ, содержащий информацию о коэффициенте.

Причины изменения КБМ

В некоторых случаях возможны изменения или удаления значений КБМ, это может произойти по следующим причинам:

- Неправильное заполнение полей в заявке, некорректная отправка формы.

- Отсутствие информации о водителе в единой базе РСА.

- Замена паспорта или водительских прав без предварительного уведомления страховой компании также может привести к сбросу показателя.

- Ошибка в системе автоматического расчета.

- Оформление сразу нескольких страховок. В таком случае система поставит наиболее невыгодное для водителя значение КБМ.

Как восстановить свой КБМ?

Если вы столкнулись с проблемой при обновлении КБМ или коэффициент удалился, необходимо провести процедуру его восстановления. Для этого вы имеете возможность зайти в любой офис страховой компании, где менеджер подскажет список необходимых документов и поможет заполнить заявление.

Если вы хотите воспользоваться услугами сайта, потребуется сделать ксерокопии паспорта, водительских прав (могут понадобиться дополнительные документы при оформлении неограниченной страховки). При этом на сайте будет выставлена электронная форма заявки, которую необходимо заполнить и отправить вместе с прикрепленными документами в файле.

В офисе процесс восстановления может занять до 3 месяцев, а на сайте за дополнительную плату ваш коэффициент вернётся в течение 24 часов.

Способы отправки жалоб по КБМ в РСА?

При несогласии с выставленным значением коэффициента водитель имеет полное право подать жалобу в организацию. Для этого на официальном сайте необходимо отправить электронную форму заявления с указанием персональных данных и прикрепить ксерокопии паспорта и водительского удостоверения.

Если была замена документов, нужно прикрепить обе версии с указанием измененного документа.

Заключение

Коэффициент бонус-малус позволил учесть пожелания многих водителей, которые возмущались по поводу оценки стоимости страховки для разных групп водителей. Благодаря КБМ вы сможете получить заслуженную скидку для оплаты обязательного страхования. Процесс оформления, перерасчёта и восстановления коэффициента достаточно прост. Для этого вам необходимо обратиться в офис компании или оставить заявку на официальном сайте. Следите за правильностью оформления документов и заполнения всех полей.

Коэффициент Бонус-Малус: что это?

Фото с сайта: osago-peterburg.spb.ru

Страхование ОСАГО обязательно для каждого автовладельца.

Базовый тариф задается на государственном уровне, и сама цена страхования рассчитывается по специальной формуле в зависимости от различных показателей:

- Территориальной принадлежности машины.

- Мощности автомобильного двигателя.

- Водительского стажа и возраста.

- Срока эксплуатации.

- Количества допущенных к управлению.

- И других.

Но на весь длинный список есть только один параметр, напрямую зависящий от нас и способный уменьшить цену полиса.

Наша статья о нем. О том, что это КБМ, и как он определяется.

Что это такое коэффициент Бонус-Малус (КБМ) в ОСАГО?

Расшифровка аббревиатуры КМБ проста, она означает коэффициент «Бонус-Малус» в страховке ОСАГО. Данное понятие описывает поощрение за безаварийное вождение.

Автовладельцы, во время действия договора не попадавшие в ДТП, получают накопительный бонус в 5% при покупке полиса на период. А водители, являющиеся виновниками аварии, могут увеличить для себя стоимость страховки почти в 2,5 раза.

КМБ не меняется при изменении компании-страховщика. Его определяют один раз на все время действия договора ОСАГО.

Если по вине застрахованного организация вынуждена компенсировать ущерб, коэффициент и класс водителя поменяются не сразу, а только при оформлении следующего годового соглашения.

Перед продажей ОСАГО учреждение запрашивает информацию о водителе в базе данных единой автоматизированный системы (АИС) Российского союза Автостраховщиков (РСА). Если сведений – нет, Бонус-Малус принимают 1.

Каждый год безаварийного вождения уменьшает цену за договор на 5%.

Основные цели системы в страховании

- Повышение безопасности езды страхователей за счет получаемых преимуществ.

- Увеличение точности расчета тарифа. Неаккуратные водители, из-за которых приходится чаще выплачивать компенсацию, за свое ОСАГО платят больше.

- Страхователи реже обращаются за незначительными выплатами.

Как определяют значение КБМ

Узнать Бонус-Малус можно двумя способами:

- Самостоятельно рассчитать по таблице.

- Проверить на сайте Российского союза Автостраховщиков (РСА).

Чаще всего отметок о КМБ на полисе ОСАГО нет, поскольку необходимость его записи не обозначена в законе. Хотя часть страховых учреждений в соответствии с собственным регламентом оставляет такую запись.

Отдельное свидетельство о компенсациях по прошлым соглашениям можно получить у страховщиков только по истекшему полису и в течение пяти рабочих дней после обращения за ним.

Если эта информация отличается от записанной в базе союза Автостраховщиков, при расчете стоимости следующего полиса приоритет будет за сведениями из РСА. Хотя свидетельство будет очень полезно при подаче жалобы на неправомерные действия страховой компании.

Ситуации, когда коэффициент не используется или равен 1

Это происходит при:

- Страховании автоприцепов.

- Покупке ОСАГО для автомобилей, зарегистрированных зарубежом.

- «Транзитной страховке». Она выдается, чтобы добраться до места регистрации или техосмотра.

Фото с сайта: rapidasig.md

Таблицы расчета КБМ

Бонус-Малус берется из учета возмещений по предыдущим страховкам ОСАГО, закончившим срок действия менее одного года назад.

Одно из важных понятий при определении КМБ (Бонус-Малуса) в ОСАГО – класс водителя. Каждому значению коэффициента соответствует какой-то класс.

Всего их 15.

- Самый низкий – М. Чтобы получить такую квалификацию, водитель должен несколько раз оказаться виновником ДТП. С классом «М» стоимость полиса 2,45 раза выше базовой.

- Класс 3. Его получает каждый водитель с нулевой страховой историей. Коэффициент Бонус-Малуса 1.

- Класс 13. Скидка максимальная – 50%. Для ее получения, автовладельцу нужно 10 лет ездить без аварий, чтобы страховая за этот срок ни разу не выплачивала компенсацию по его вине.

Если сведений о прошлых страховках ОСАГО по водителю нет, то ему присваивается КМБ 1.

Фото с сайта: kasko-prosto.ru

Пример использования таблицы

Некий гражданин после четырех лет без машины покупает себе новую Ладу.

- Поскольку информации о договорах ОСАГО в течение предыдущего года у него нет, то ему автоматически присваивается 3 класс водителя.

- Если во время действия договора он по своей вине попадает в ДТП, и потерпевшие обращаются к страховщикам за возмещением, его класс в соответствии с таблицей становится 1. И в следующий раз страхование обойдется ему 2,3 раза дороже.

- Если же он безаварийно проездил год, то новый полис обойдется ему на 5% дешевле базовой цены, то есть его класс – 4, а КМБ 0,95.

Фото с сайта: kommersant.ru

При договоре, в котором право на управления машиной получают только определенные лица

- Определение значения КМБ для расчета цены страхования происходит с проверкой информации по всем лицам, допущенным к вождению транспортного средства. В качества расчетного будет применяться Бонус-Малус водителя, имеющего наименьший класс.

- Скидка закреплена за человеком, а не за транспортом.

При смене машины, водитель сохраняет класс и КБМ.

- Если один из водителей, вписанных в полис ОСАГО, попадает по своей вине в аварию, то увеличение стоимости полиса применяется только к нему.

Если предыдущий договор на машину был неограниченный, и выплаты по нему не было, то при переходе на другой вид договора класс водителя будет сохранен только собственниками машины.

Если по соглашению ОСАГО круг лиц, имеющих право на использование авто, неограничен

- Класс присваивается только владельцу автомобиля.

- КМБ определяют по последнему полису, срок которых истек, если владелец не менялся и ранее использовал «неограниченные страховки».

- При смене владельца или транспортного средства, а также в случае если предыдущая страховка была «ограниченной», собственнику получает 3 класс, КБМ равен 1.

Если по неограниченному договору выплачивалась компенсация, вне зависимости от того, кто был за рулем, теряет в классе водителя и коэффициенте Бонус-Малуса именно собственник авто.

При досрочном разрыве соглашения

Расторжение ОСАГО лишает водителя скидки за истекший период. И при оформлении последующего полиса применяется то же значение КБМ, что и на момент заключения расторгнутого соглашения.

Но информация о компенсациях по преждевременно расторгнутому договору будут учитываться.

За исключением случая, в котором возмещение было по расторгнутому договору «без ограничений» для одного автомобиля, а потом была приобретена другая машина. При покупке полиса «без ограничений» для второго авто владельцу будет присвоен начальный класс – 3 и КМБ=1, наличие компенсаций по предыдущему соглашению значения иметь не будет.

Как узнать свой КБМ на сайте РСА

Ссылок на этот сервис в интернете много, хотя на самом сайте союза Автостраховщиков без описания его с первого раза отыскать нелегко.

Чтобы его найти:

- Переходите в раздел «ОСАГО».

- Там, в панели справа находите подраздел «Сведения для страхователей и потерпевших».

- Среди появившихся в центральной части окна ссылок нужно выбрать третью сверху «Сведения для страхователей, необходимые для определения КБМ».

- На странице вас предупредят о переходе на страницу с проверкой и спросят о согласии на обработку данных.

- После получения разрешения, вы, наконец, окажетесь на нужной странице с формой для персональных данных.

Эта процедура не только поможет вам проверить правильность ваших данных в базе. Вы также сможете проконтролировать подлинность полиса, если вы неуверены в вашем страховщике.

База данных РСА

- Вся информация в базах союза Автомобилистов вносится только страховыми организациями.

- Сам союз не имеет прав для исправления данных.

- Внесение и коррекция сведений в автоматизированной системе РСА возможна только страховой организацией, с которой заключен договор ОСАГО.

Бывают случаи, когда водитель ни разу за время договора не попадал в ДТП, а его данные все равно обнулились. Обычно это следствие банальной ошибке при внесении данных.

Если у РСА указана неверная информация, вы в соответствующем порядке можете подать претензию.

Если же в течение года не сообщили об ошибке, в дальнейшем внести изменение в базу данных станет невозможно.

Фото с сайта: LesFurets.com

Надеемся, наша статья была вам полезна.